-

友情链接:

Powered by 上海股票配资精选网站_股票配资手机操作_股票配资开户资料 @2013-2022 RSS地图 HTML地图

年内第三批储蓄式国债正式开售

3年期和5年期国债

发行总额为300亿元

票面利率分别为2.38%和2.5%

在大额存单“一单难求”的背景下

储蓄式国债受到大家的青睐

记者注意到

本期储蓄国债为凭证式

仅能通过银行网点柜面购买

也因此

更获得了老年群体的追捧

10日一早,杭州某银行门口

银行还没开门

就已经聚集了不少前来购买国债的市民

排队——买债标配!

10日上午八点半,上海曲阳路上的工行网点提前开门。一大早,买国债的客户已经聚在门口。

这个月的凭证式国债全部在柜台购买,上个月没在手机上抢到额度的客户们,昨天(10日)特意赶早。

大家对国债的热情来自于

国债比同期限定存更高的利率

此次发行的3年期国债票面利率,比同期限整存整取高出0.03个百分点,五年期则高出0.1个百分点。

排在第一位的大伯,除了卡内余额,随身包里的几万元现金也要购买国债。

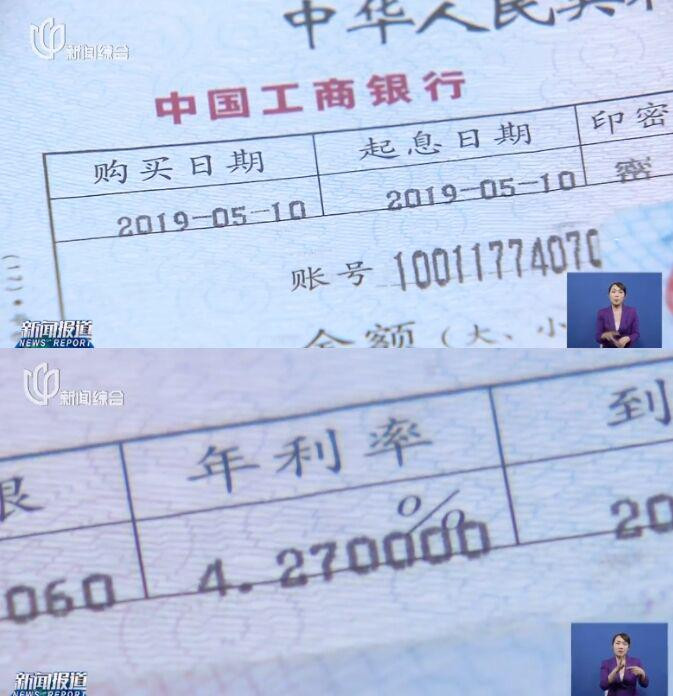

隔壁柜台也是一位老客户,五年前购买的国债到期了。

从凭证上可以看到,2019年5月发行的国债,票面利率还高达4.27%。而眼下,2.5%的收益已是佼佼者了。

有市民表示,因为比存款(整存整取)的利息高一点,所以我买了,大额存单比较难买。

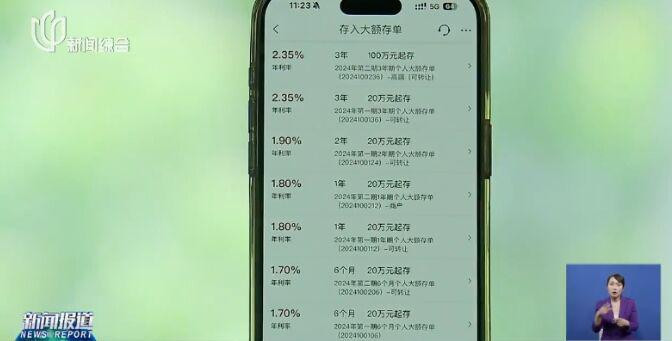

采访中,不少市民都提到了大额存单。

以工行为例,自去年12月下调存款利率后,3年期大额存单的利率已和整存整取持平,5年期大额存单则已经下架。

而这并非个例,其它许多银行

同样下线了长期限大额存单

中国工商银行曲阳商务中心支行网点行长陈旭告诉记者,由于目前市面上大额存单越来越少,所以国债的利率优势更体现出来了。

一个小时不到

工行虹口支行的所有国债额度

全部卖空

北京也爆火“3分钟全部卖完”

在北京,正式开售的

新一批储蓄国债也遭遇疯抢

记者在工商银行北京市海淀区某网点门口看到,排队购买储蓄国债的人群以中老年人居多。

网点9时开始营业后,购买国债的客户按照此前拿号顺序进入。3分钟后,该网点5年期国债已无额度。

“我早上五点多就来排队了。”一位女性老年投资者表示,排在她前面的人比她来得还早。

在另一家农业银行网点门口,一位排在第一位的投资者表示,自己早上7点多来排队的,“我退休了,起得早就来了,之前都排好长的队。”

10时30分左右,记者拨打上述工商银行北京某网点电话,工作人员表示,3年期国债也已无额度。

11时20分左右,记者拨打建设银行、农业银行和中国银行北京部分网点电话了解到,3年期和5年期均无额度。农业银行工作人员称,后面不一定有额度,要看是否有随机调配的。

事实上,今年以来,储蓄国债“秒光”“难抢”的消息在社交平台频受关注。

对此,在一季度财政收支情况发布会上,财政部表示正在密切关注储蓄国债的供需变化,将研究适当增加发行规模,惠及更多投资者。

储蓄国债为啥这么抢手?

5月10日起到19日,财政部将发行今年第三期和第四期凭证式储蓄国债。此前,部分发行机构额度出现被“秒杀”情况,可谓是“一债难求”。储蓄国债是啥?此轮发行计划是怎样的?为什么这么抢手?还要不要存银行定期存款?一起来看快问快答↓

Q

什么是储蓄国债?我国目前发行哪些种类的国债?

A:我国目前发行的国债可分为储蓄国债和记账式国债。

储蓄国债是政府面向个人投资者发行、以吸收个人储蓄资金为目的、满足长期投资需求、不可流通的国债品种。储蓄国债为记名国债,记名方式采用实名制。按照记录债权形式的不同又可分为凭证式储蓄国债和电子式储蓄国债。

记账式国债是以电子记账形式记录债权,由财政部面向全社会各类投资者发行,可以记名、挂失、上市和流通转让的国债品种。记账式国债的发行和交易均采用无纸化形式。

Q

此次凭证式储蓄国债的发行计划是什么?

A:今年第三期和第四期国债均为固定利率、固定期限品种,最大发行总额300亿元,其中,第三期期限为3年,最大发行额150亿元,票面年利率2.38%;第四期期限为5年,最大发行额150亿元,票面年利率2.5%。

投资者购买两期国债后,可到原购买机构办理提前兑取。但发行期最后一天(即5月19日)不办理提前兑取。

投资者办理提前兑取,按当期国债实际持有时间和相应的利率档次计息,同时需按提前兑取本金的1‰向承销团成员支付手续费。具体为:从购买之日起,两期国债持有时间不满半年不计付利息,满半年不满1年按年利率0.35%计息,满1年不满2年按0.85%计息,满2年不满3年按1.87%计息;第四期国债持有时间满3年不满4年按2.32%计息,满4年不满5年按2.43%计息。

Q

怎样购买凭证式储蓄国债?

A:凭证式储蓄国债发行对象为个人,以人民币100元面值为起点,以100元的整数倍发行。凭证式储蓄国债通过银行网点柜面销售。同时,凭证式储蓄国债为记名国债,记名方式采用实名制,可以挂失,但不能更名,不能流通转让。投资者办理凭证式储蓄国债相关业务时,需出示本人有效身份证件。

Q

为什么储蓄国债这么抢手?

A:4月份以来,受部分银行降低存款利率、暂停销售大额存单等因素影响,储蓄国债关注度进一步提高。

储蓄国债有以下特点:

信用等级高,以国家信用为保证,信用等级高于其他债券或银行理财产品,安全性好。

收益稳定,利息免税。储蓄国债发行利率固定,利息收入免征个人所得税。

购买门槛低,普惠性突出。储蓄国债起售点是100元,并以百元的整数倍发售。单一个人购买单期储蓄国债金额不得超过300万元,适合普通中小投资者。

变现灵活。可将储蓄国债作为质押物,到原购买银行办理质押贷款,也可按相关规定,在到期前提前兑取持有的储蓄国债,获得相应资金。但提前兑取会产生利息损失。

Q

购买了储蓄国债,还要不要存银行定期存款?

A:国债和定期存款都是稳健的理财方式,但二者在计息规则、流动性、税收等方面有所差异,投资者可以结合产品利率,以及自己的具体需求、风险偏好等,进行选择。

Q

国债好难抢,如何更好满足投资者购债需求?

A:财政部国库司司长李先忠介绍,下一步,将采取以下四项措施,更好地满足投资者购债需求:

一是密切关注储蓄国债的供需关系变化和销售情况,研究适当增加发行规模。“一债难求”核心就是需求旺盛,供给相对不足,下一步要研究适当增加发行规模。

二是研究进一步调降单人购买限额,使储蓄国债能够惠及更多的投资者。

三是在保障柜面销售的基础上,不断提升电子式储蓄国债的信息化服务水平,稳步增加电子式储蓄国债网上(手机)端销售额度。同时,加大宣传,引导更多的投资者通过网上(手机)端购债,改进购债体验。

四是会同有关部门,进一步优化凭证式储蓄国债的额度分配机制,更好地匹配有实际需求的网点,并研究优化凭证式和电子式两种储蓄国债发行比例的中长期安排,更好地满足投资者购债需求。

Powered by 上海股票配资精选网站_股票配资手机操作_股票配资开户资料 @2013-2022 RSS地图 HTML地图